Цим матеріалом ми починаємо серію аналітичних публікацій про те, як повномасштабна війна вплинула на різні галузі української економіки. Починаємо з продуктового рітейлу – галузі, яка не просто вистояла, а й стала однією з опорних галузей української економіки, забезпечуючи комфорт та базові потреби мільйонів людей. Цей аналіз поточного стану та динаміки розвитку галузі розроблений аналітиками нашої компанії за допомогою низки інструментів Для замовлення аналогічного аналітичного дослідження під потреби вашої компаніїї, звертайтеся будь ласка за телефоном +38 050 644 08 09, або поштою com@clarityapp.pro Clarity Project і базується на дослідженні 17 825 компаній, які працюють, або працювали за 7-ма ключовими профільними КВЕДами 47.11 Роздрібна торгівля в неспеціалізованих магазинах переважно продуктами харчування, напоями та тютюновими виробами;

47.21 Роздрібна торгівля фруктами й овочами в спеціалізованих магазинах;

47.22 Роздрібна торгівля м’ясом і м’ясними продуктами в спеціалізованих магазинах;

47.23 Роздрібна торгівля рибою, ракоподібними та молюсками в спеціалізованих магазинах;

47.24 Роздрібна торгівля хлібобулочними виробами, борошняними та цукровими кондитерськими виробами в спеціалізованих магазинах;

47.25 Роздрібна торгівля напоями в спеціалізованих магазинах;

47.29 Роздрібна торгівля іншими продуктами харчування в спеціалізованих магазинах.

Дані показують, що продуктовий рітейл у роки великої війни не просто вижив, а пройшов прискорену стадію дорослішання і став однією з найстійкіших галузей економіки: великі оператори показали здатність швидко оптимізувати витрати та масштабуватися навіть у надзвичайних умовах, а лідерство та найвищі темпи зростання у галузі продовжують тримати українські компанії.

Зміст:

- Структура галузі: ключові особливості

- До вторгнення (1988 – 2022): чотири хвилі розвитку cегменту

- Велика війна: падіння, відновлення та зміна карти

- Велика війна: що змінилося у десятці лідерів

Структура ринку: ключові особливості галузі

За групами товарів

Роздрібна торгівля продуктами харчування в Україні – концентрований ринок. Близько 81% підприємств – супермаркети і магазини з широким неспеціалізованим асортиментом КВЕД 47.11 Роздрібна торгівля в неспеціалізованих магазинах переважно продуктами харчування, напоями та тютюновими виробами і саме на них припадає 95% усього доходу галузі.

Спеціалізовані магазини разом формують лише 5% доходу. Проте серед спеціалізованих категорій є сегменти, які демонструють значно кращу продуктивність, отримуючи більшу частку доходу, ніж їхня частка на ринку за кількістю підприємств.

Найефективнішими за дохідністю є магазини м’ясної продукції КВЕД 47.22 Роздрібна торгівля м’ясом і м’ясними продуктами в спеціалізованих магазинах та магазини хлібобулочних виробів КВЕД 47.24 Роздрібна торгівля хлібобулочними виробами, борошняними та цукровими кондитерськими виробами в спеціалізованих магазинах. Навіть за невеликої кількості суб’єктів вони забезпечують суттєвий внесок у загальний дохід, що свідчить про стабільний попит. Натомість сегменти фруктів та овочів КВЕД 47.21 Роздрібна торгівля фруктами й овочами в спеціалізованих магазинах демонструють протилежну картину: кількість підприємств значна, але дохідність дуже низька, що вказує на мікроформати бізнесу з мінімальним оборотом.

Отже, український продуктовий рітейл працює за мережевою моделлю, у якій основний фінансовий результат генерують великі супермаркети, а спеціалізований рітейл або працює в нішах, або живе на дуже низьких оборотах.

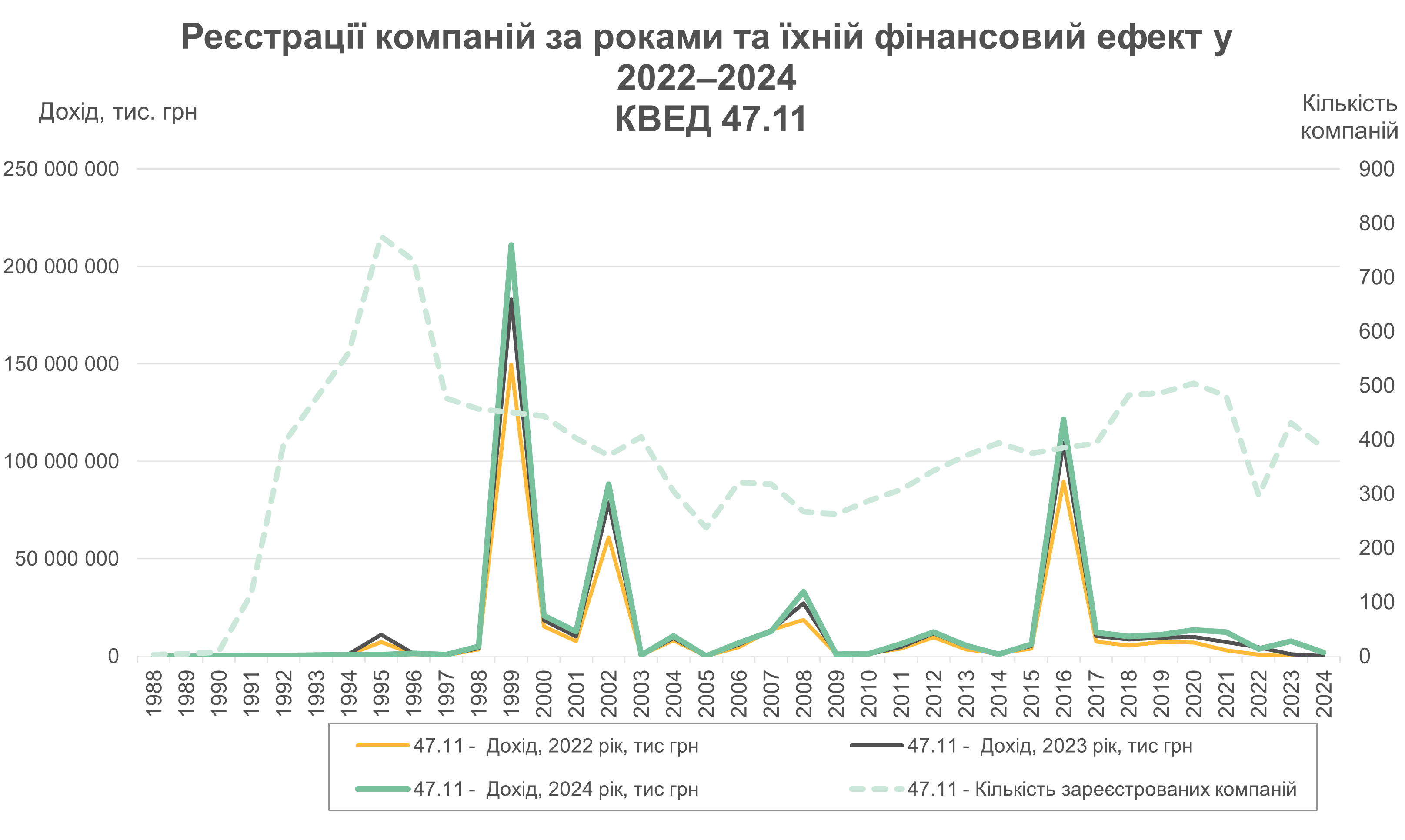

За поколіннями компаній

Графік показує, що піки реєстрації компаній прийшлися на:

- 1992–1996 роки, коли в Україні народжувався приватний рітейл і загалом сучасна торгівля;

- 2017–2021 роки, епоху розвитку форматів “магазин біля дому”, франшиз та локальних мереж.

Крім того, на графіку видно, що найбільший дохід сьогодні дають компанії таких років народження:

- 1999: 149–211 мільярдів гривень на рік;

- 2002: 60–88 мільярдів;

- 2008: 7–12 мільярдів;

- 2016: 89-121 мільярдів.

Тобто, саме у ці роки формувалися національні та регіональні мережі супермаркетів.

Потрібна аналітика під вашу задачу?

Проводимо індивідуальні дослідження ринків, компаній і регіонів на основі відкритих даних.

До вторгнення: чотири хвилі розвитку сегменту

1988–1991 роки: зародження бізнесу та домінування західних областей

Перші юридичні особи з переліку усіх зареєстрованих українських компаній галузі були створені ще у 1988 році, в період, коли у радянській економіці починали з’являтися паростки підприємництва, кооперативи та виробничі об’єднання. Кількома роками пізніше, під час розпаду СРСР, на ринку почали з’являтися й перші представництва великих іноземних гравців.

У період з 1988 по 1991 рік у галузі було зареєстровано всього 148 юридичних осіб, причому 114 із них досі існують, а 37 підприємств цього періоду у 2024 році показали сукупний дохід у 925,94 мільйонів грн.

Найстабільніша компанія цього переліку – спільне українсько-німецько-швейцарське підприємство Д’юті Фрі Трейдинг, створене у 1991 році. За результатами 2024 року підприємство увійшло до ТОП-100 українських компаній за доходом (№98 із показником 599,5 мільйонів грн) та до ТОП-5 компаній за чистим прибутком (№4 із результатом 300,7 мільйонів грн). У 2022-2024 роках компанія скоротила штат лише на 7 працівників, що для воєнного періоду та рітейл-сектору є ознакою надзвичайної операційної стійкості.

Географія реєстрацій періоду демонструє виразну активність західних областей, зокрема Львівської, Закарпатської та Івано-Франківської та Криму, які на цьому етапі формували найбільшу частку нових підприємств. Київ і великі промислові центри, зокрема Донецька, Харківська та Дніпропетровська області у цей період перебували на ранній стадії розвитку ринку і показували помірні обсяги реєстрацій.

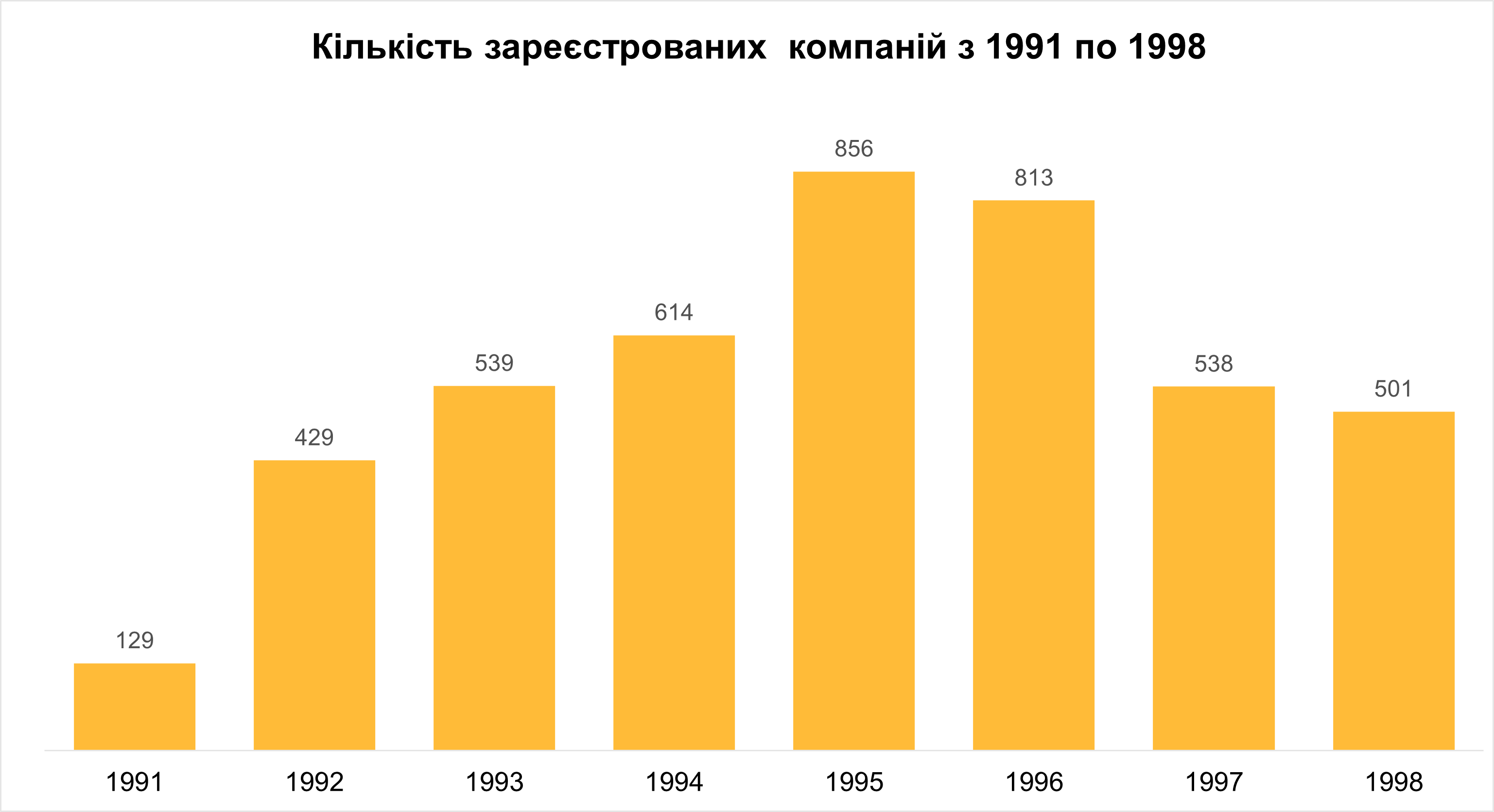

1992–1996 роки: вибух приватного рітейлу

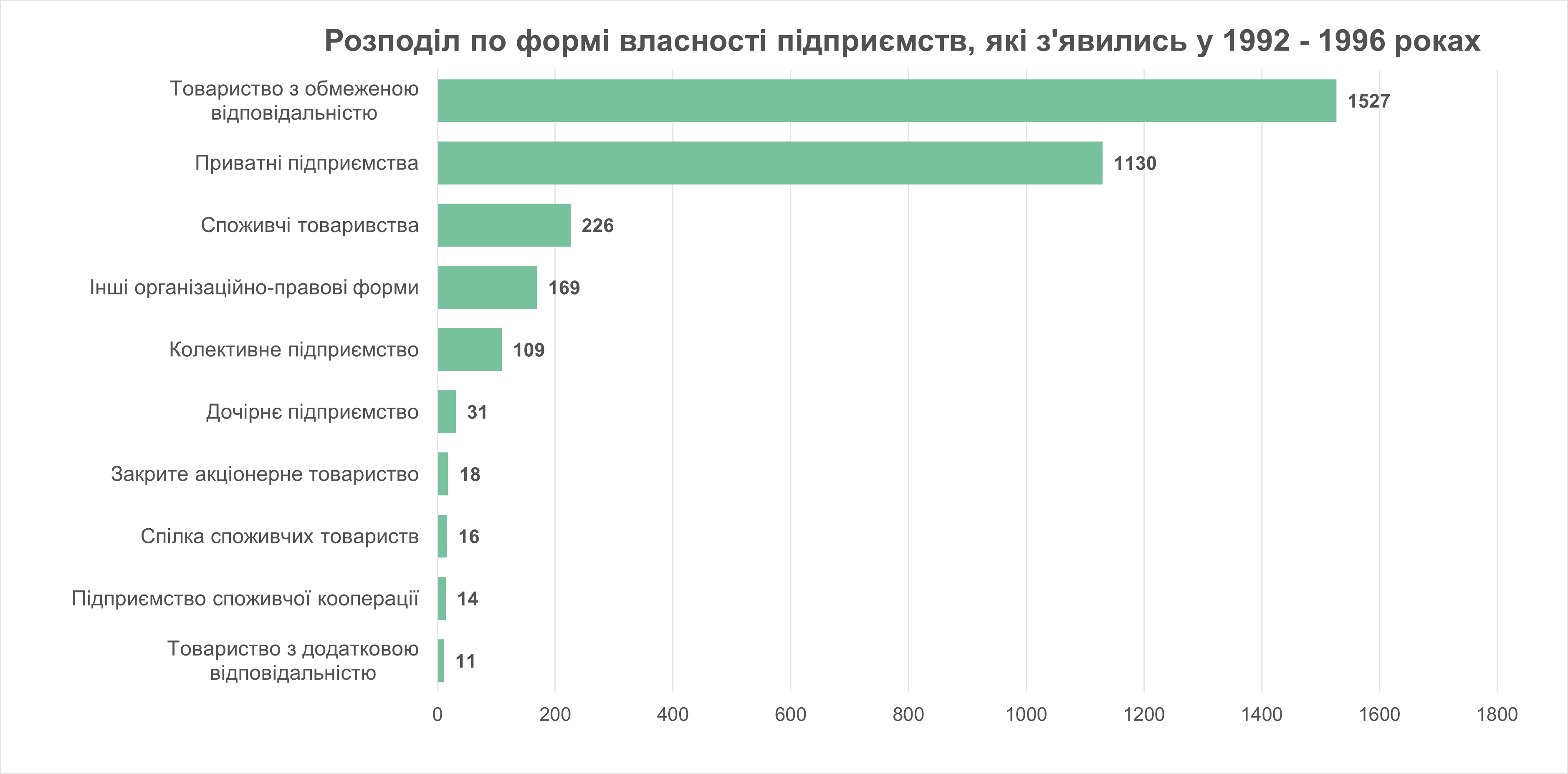

У 1992-му році почалося бурхливе зростання галузі: кількість зареєстрованих компаній сегменту злетіла одразу втричі. Темпи реєстрації бізнесів значно прискорилися – за ці п’ять років відкрилися 3 251 нових компанії. З’явилося більше форм власності (ТОВ, ПП, споживчі товариства та колективні підприємства), ринок почав наповнюватися новими форматами бізнесу: приватними магазинами, кіосками та невеликими мережами.

Лідерами за рівнем активності стали Львівська область, яка демонструвала стабільно високі показники в усі роки періоду (загалом 390 реєстрацій), та Донецька область, яка показала вибухове зростання реєстрацій у 1995 році (загалом 331).

Крім двох явних лідерів, ключовими центрами розвитку українського food retail у складні часи середини 90-х були Дніпропетровська область (218), Крим (201), Київ та Київська область (198 +167) та Одещина (192).

1997–2010: насичення ринку та формування “ядра” важковаговиків

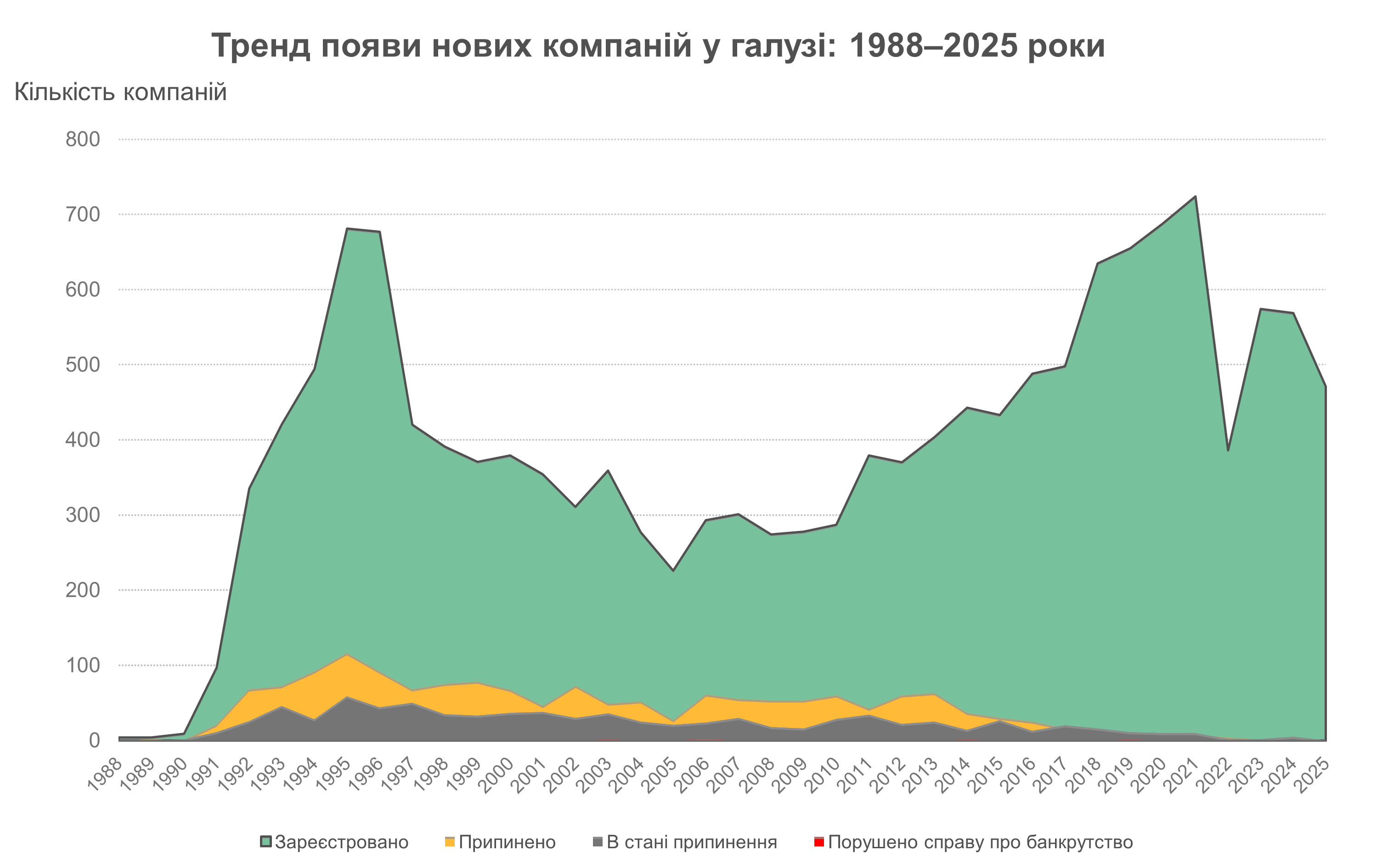

Після вибухового зростання початку-середини 90-х, у 1997-му починається охолодження ринку. Темпи створення нових компаній падають у півтора рази у 1997-му і до 2006-го сповільнюються кожного року. У 2006–2010 роках показники стабілізуються на рівні 340-380 підприємств на рік.

Географія стає більш структурованою та передбачуваною. Беззаперечним лідером у цьому періоді стає Київ, де була зареєстрована 561 нова компанія. Другу позицію утримує Львівська область (512 реєстрацій). Трійку лідерів доповнює Київська область (481), яка посилює свою роль завдяки розвитку приміської торгівлі та логістики.

Сильні позиції зберігають Донецька область та Крим, активно розвивається ринок Вінницької та Одеської областей.

Паралельно зі зменшенням інтенсивності входу нових гравців, насиченням ринку та підвищенням конкуренції, формується якісно нове ядро майбутнього українського продуктового рітейлу – народжуються майбутні важковаговики:

- у 1999 році реєструється АТБ-Маркет,

- у 2000–2002 роках — Омега, Фора, Таврія плюс, Вересень плюс

- у 2007–2008 роках — Новус та Ашан.

Зараз саме компанії 1997–2010 років народження забезпечують доходи більш, ніж половини галузі: від 293,3 мільярдів гривень (63,9% ринку) у 2022-му до 417,9 мільярдів (62,3 %) у 2024-му. Причому левову частину цього доходу генерують компанії, які входять у ТОП-10 найбільших компаній галузі.

2011–2021: десятиліття масштабування

Період 2011–2021 років відзначився плавним та відносно рівномірним зростанням, яке з 2018 року поступово прискорювалося. У цьому загальному тренді виділяється 2016 рік – серед компаній, зареєстрованих у цьому році, особливо виділяються дві новостворені керуючі компанії, які станом на 2024-й входять до ТОП-10 за доходом у галузі, разом формуючи біля 16,8% від її загального доходу: Сільпо-Фуд Володимира Костельмана та Фудком Романа Луніна.

Географічно очевидним лідером залишається Київ, у якому за 11 років було зареєстровано 1841 компанію – майже третину всіх нових підприємств періоду. Київська (480) та Львівська область (407) утримують друге й третє місця відповідно, що формує потужний центр підприємницької активності у столиці та на заході країни.

У 2014 році через анексію Криму та початок російсько-української війни зі статистики випадає анексований півострів та окуповані території Донецької та Луганської областей. Втім, високу динаміку демонструють інші промислові регіони: Дніпропетровська область (332), Харківська (318), Одеська (310) та Запорізька (231) — разом вони формують другий за масштабом кластер розвитку.

Велика війна: падіння, відновлення та зміна карти

У 2022 році кількість реєстрацій нових компаній різко зменшується (392 реєстрації за рік) через шок повномасштабного вторгнення та призупинення більшості бізнес-проектів. Втім, ринок надзвичайно швидко відновив активність: і у 2023, і у 2024 році в Україні реєструвалося щороку по 577 новіх підприємств галузі, що свідчить про адаптацію й повернення інвестиційної динаміки. Позитивний тренд зберігається: за 11 місяців 2025 року в Україні було зареєстровано 471 нових компаній сегменту.

Географія реєстрацій зберігає концентрацію в найбільших урбаністичних та економічних центрах. Абсолютним лідером залишається Київ, де за чотири роки зареєстровано 551 компанію. Друге місце стабільно утримує Київська область (176), формуючи разом зі столицею потужний центр економічної активності.

Високу динаміку демонструють Миколаївська (145), Дніпропетровська (139), Львівська (120) та Запорізька область (108) — це регіони, де бізнес найшвидше відновлюється попри воєнні ризики. Особливо помітний стрибок у Миколаївській та Дніпропетровській областях, що вийшли в топ-5 і показали одні з найбільших позитивних коливань у країні.

Реєстрація компаній на підконтрольних територіях Донецької та Луганської областей падає до рівня похибки. Значне зниження реєстрацій фіксується у Херсонській області (14), де економічна активність суттєво залежала від безпекової ситуації, особливо протягом 2022–2023 років.

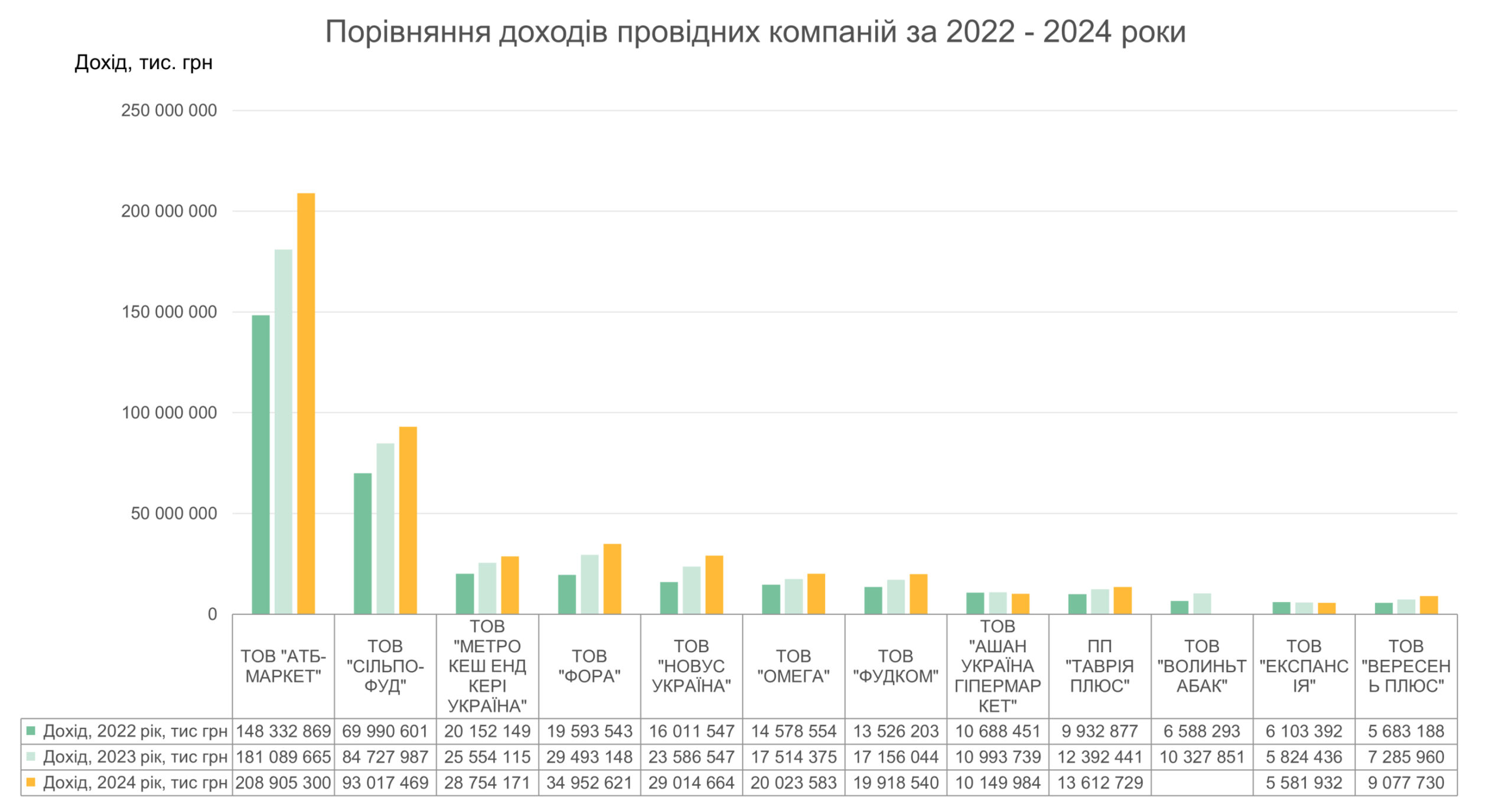

Велика війна: ТОП-10 компаній у 2022 – 2024 роках

Лідери ринку 2022 – 2024

Лідером ринку впродовж 2022 – 2024 років стабільно залишався АТБ-Маркет, який має найвищий дохід серед усіх компаній сегменту і, за підсумками 2024 року, найбільшу кількість працівників: понад 46 тисяч. Крім того, АТБ-Маркет щонайменше з 2020 року є єдиним представником категорії продуктового рітейлу у топ-5 українських компаній з найбільшим доходом, обіймаючи у різних роках сходинки №1 та №2.

Під час повномасштабної війни компанія мала потужний, але помірніший, ніж у деяких конкурентів темп зростання доходу +41% за три роки, від 148,3 мільярдів гривень у 2022-му до 208,9 мільярдів у 2024-му. У 2023 році компанія зазнала збитків (- 450 мільйонів гривень), але вже у 2024-му отримала 3,1 мільярдів гривень чистого прибутку.

- Сільпо-Фуд та Фора

Дві компанії, що належать одному й тому ж власнику, Володимиру Костельману, продемонстрували надзвичайну стійкість під час вторгнення, лишаючись у ТОП-5 найбільших українських продуктових рітейлерів.

Сільпо-Фуд, яка у 2022 – 2024 роках стабільно займала позицію №2 у рейтингу за розміром доходу, закінчила 2022 рік зі збитком у 7,63 мільярдів гривень, але вже у 2023 році збитковість знизилася до 1,85 мільярдів, а у 2024 році компанія отримала 154 мільйони прибутку. Виручка компанії за перші три роки зросла на 33%. Ймовірно, одним із факторів, які допомогли вирівняти показники, стала оптимізація персоналу: у 2023 році штат компанії скоротився на 18% (з 36,5 до 29,9 тисяч) але у 2024-му почалося відновлення кількості працівників.

Фора під час вторгнення стабільно зростала, як у доході, так і у рівні прибутковості: дохід компанії за перші три роки великої війни збільшився на 78%, а річний прибуток виріс більш, ніж у 10 разів.

Чий стан покращився чи залишився незмінним, 2022 – 2024

Суттєво покращили свої позиції два гравця ринку: мережа Новус та компанія Вересень плюс (мережа магазинів “Файно маркет”).

- Новус у 2022 році втримав позицію №5 за доходом, але закінчив рік з 2,5 мільярдами збитків. Втім, у 2023 році збитки зменшилися до 310 мільйонів, а 2024 рік приніс компанії 555 мільйонів гривень прибутку. Рівень доходу компанія за 3 роки збільшила на 81% і закінчила 2024-й на позиції №4 у рейтингу.

- Вересень плюс у 2024 році вперше потрапила у десятку лідерів галузі з доходом у 9 мільярдів гривень – значне зростання доходу відбулося саме під час великої війни.

Без падінь та проривів пройшли перші три роки вторгнення компанії Фудком (мережі “Велика Кишеня”, “Велмарт” та “ВК Експрес”) та Таврія плюс (мережі “Таврія-В” та “Космос”) – не було ані надпотужних ривків, ані провалів. Їхній стан можна охарактеризувати як помірно стабільний: доходи зростають без агресивної динаміки, прибутковість зберігається, кадрові зміни контрольовані.

Схожа ситуація у компанії Омега (мережа Varus) – відносно невеликі, по міркам лідерів галузі, збитки 2022 року (60,6 мільйонів), повернення до прибутковості вже у 2023-му, та збереження позитивної динаміки доходності й місця в рейтингу.

Чий стан погіршився, 2022 – 2024

Припинила свою діяльність компанія Волиньтабак, донедавна – один із найбільших дистриб’юторів тютюнових виробів на ринку. Незважаючи на зростання доходу у 2022 – 2023 роках з 6,5 до 10,3 мільярдів гривень, та відсутність збитків, у 2024 році компанія припинила діяльність.

Погіршила позиції мережа гіпермаркетів Ашан – єдина компанія у ТОП-10 галузі зі зниженням доходу. Для мережі три перших роки великої війни були збитковими: збитки знизилися з 1,2 мільярда гривень у 2022 році до 579,5 мільйонів у 2024-му, але компанія все ще працює у мінус. Дохід знизився на 5%, крім того, відбулося значне скорочення персоналу – з 4,8 до 3,1 тисяч працівників.

Потрібна аналітика під вашу задачу?

Проводимо індивідуальні дослідження ринків, компаній і регіонів на основі відкритих даних.

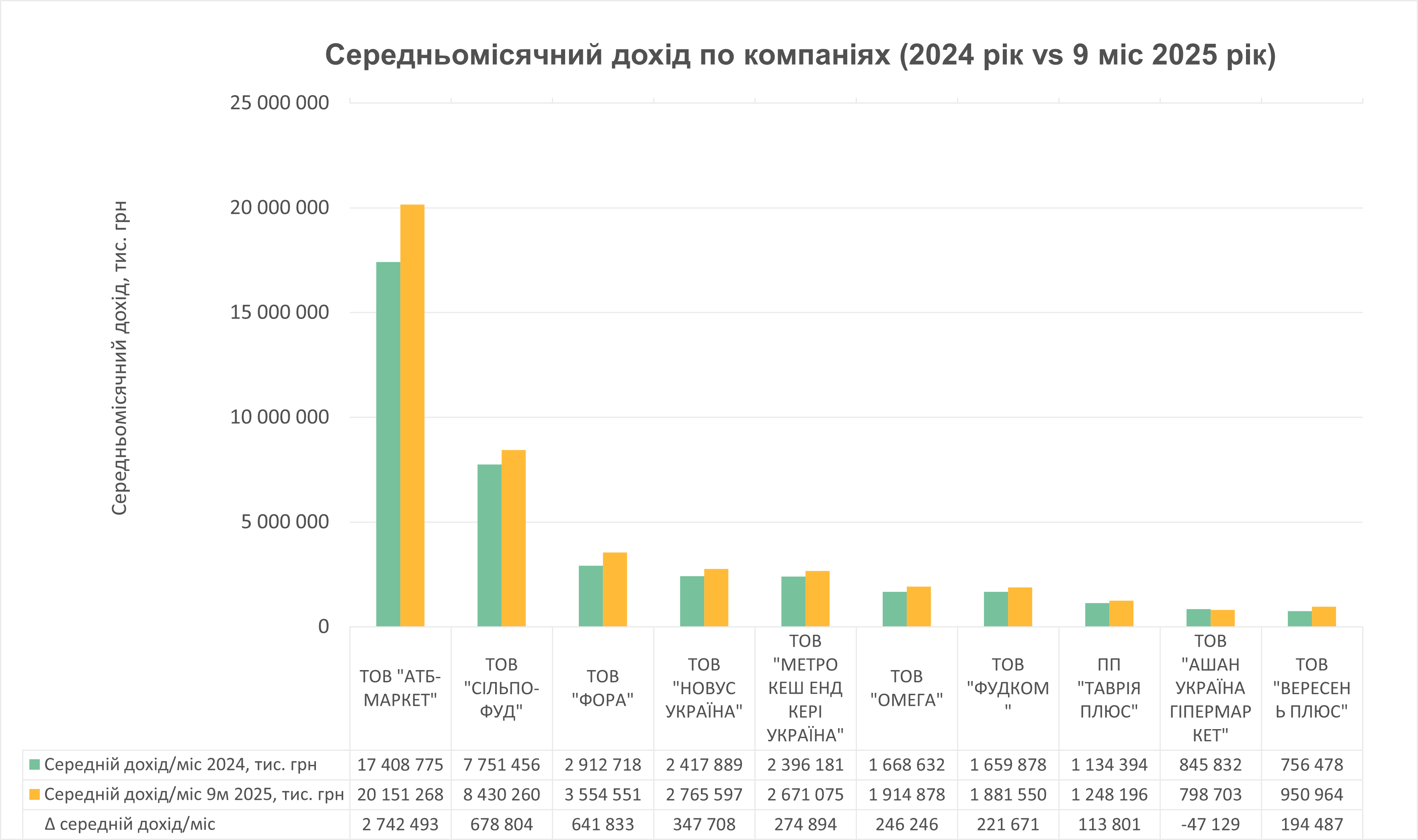

Тренди-2025: результати лідерів ринку перших 9-ти місяців поточного року

Динаміка доходів

Загальна розстановка сил у порівнянні з 2024 роком майже не змінилася: лідери зберегли свої позиції – АТБ-Маркет залишається беззаперечним №1 за доходами, друге місце, як і раніше, займає Сільпо-Фуд, далі йдуть Фора та інші мережі.

Вищенаведений графік ілюструє, як змінився середньомісячний дохід найбільших гравців ринку у 2025 році.

Найшвидше зростають лідери ринку

АТБ-Маркет не лише залишається беззаперечним лідером, а й демонструє найбільший приріст серед усіх мереж: середньомісячний дохід компанії у 2025 році виріс більш, ніж на 2,7 мільйони гривень на місяць порівняно з 2024 р..

Сільпо-Фуд і Фора також демонструють помітне зростання – середній місячний дохід зріс орієнтовно на 0,68 млн грн та 0,64 млн грн відповідно.

Більшість компаній з топ-10 мають позитивну динаміку

У більшості інших компаній динаміка позитивна, але приріст менший (від 0,11 до 0,35 мільйонів гривень на місяць). Це характерно для мереж Новус, Метро, Омега, Фудком, Вересень плюс та Таврія плюс.

Негативну динаміку все ще має “Ашан”

Ашан єдина мережа з десятки лідерів, де різниця від’ємна: середньомісячний дохід у 2025 році зменшився приблизно на 47 тисяч гривень порівняно з 2024 роком.

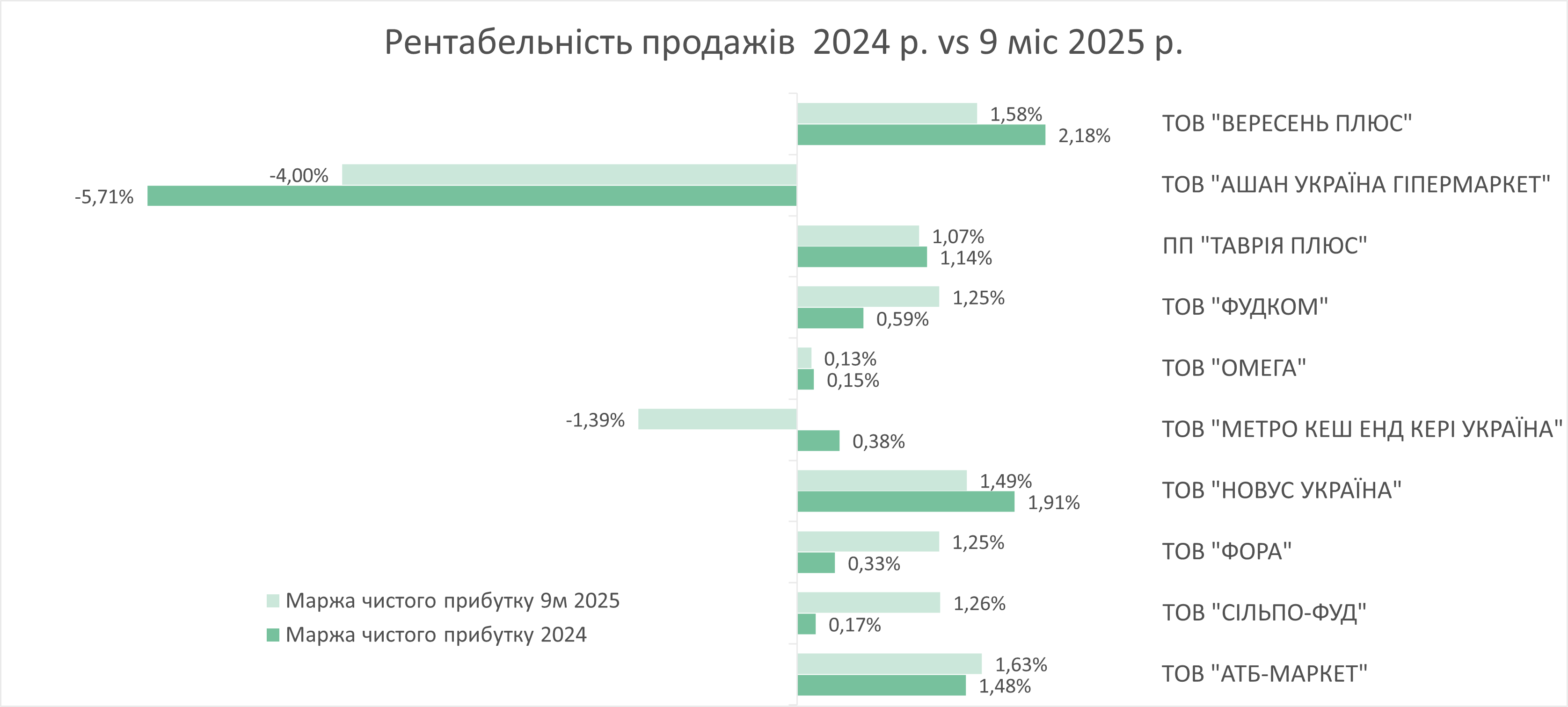

Рентабельність

Лідери за рентабельністю у 2025 році:

- АТБ-Маркет. Його маржа зросла з 1,49 % у 2024 р. до 1,63% за 9 місяців 2025 р., що зберігає компанію перше місце у рейтингу і за цим параметром. Це невелике, але позитивне збільшення підтверджує стабільність і збереження лідерства за рентабельністю

- Сільпо-Фуд, Фора та Фудком також демонструють значний прогрес. У “Сільпо” маржа зросла з 0,17 до 1,26%, у “Фори” – з 0,33 до 1,25%, а у “Фудкома” з 0,59 до 1,25%. Це свідчить про суттєве покращення операційної ефективності.

Зниження рентабельності спостерігається у низки компаній:

- Омега і Таврія плюс показали невеликі зміни: маржа “Омеги” зменшилась на 0,02% , а показник рентабельності “Таврії плюс” дещо знизився, залишаючись у межах ≈1%.

- Новус і Вересень плюс знизили рентабельність більш помітно. “Новус” мав найвищу маржу в 2024 році (1,91%), але за 9 місяців 2025 року вона впала до ≈1,49%. Рентабельність “Вересня Плюс” скоротилася з ≈2,18 до 1,58%.

- Метро та Ашан зазнають збитків. У “Метро” маржа знизилася з +0,38% у 2024 році до –1,39% у 2025-му. Показник “Ашану” покращився, але мережа все ще має від’ємну маржу (≈–4 % проти –5,71 % рік тому).

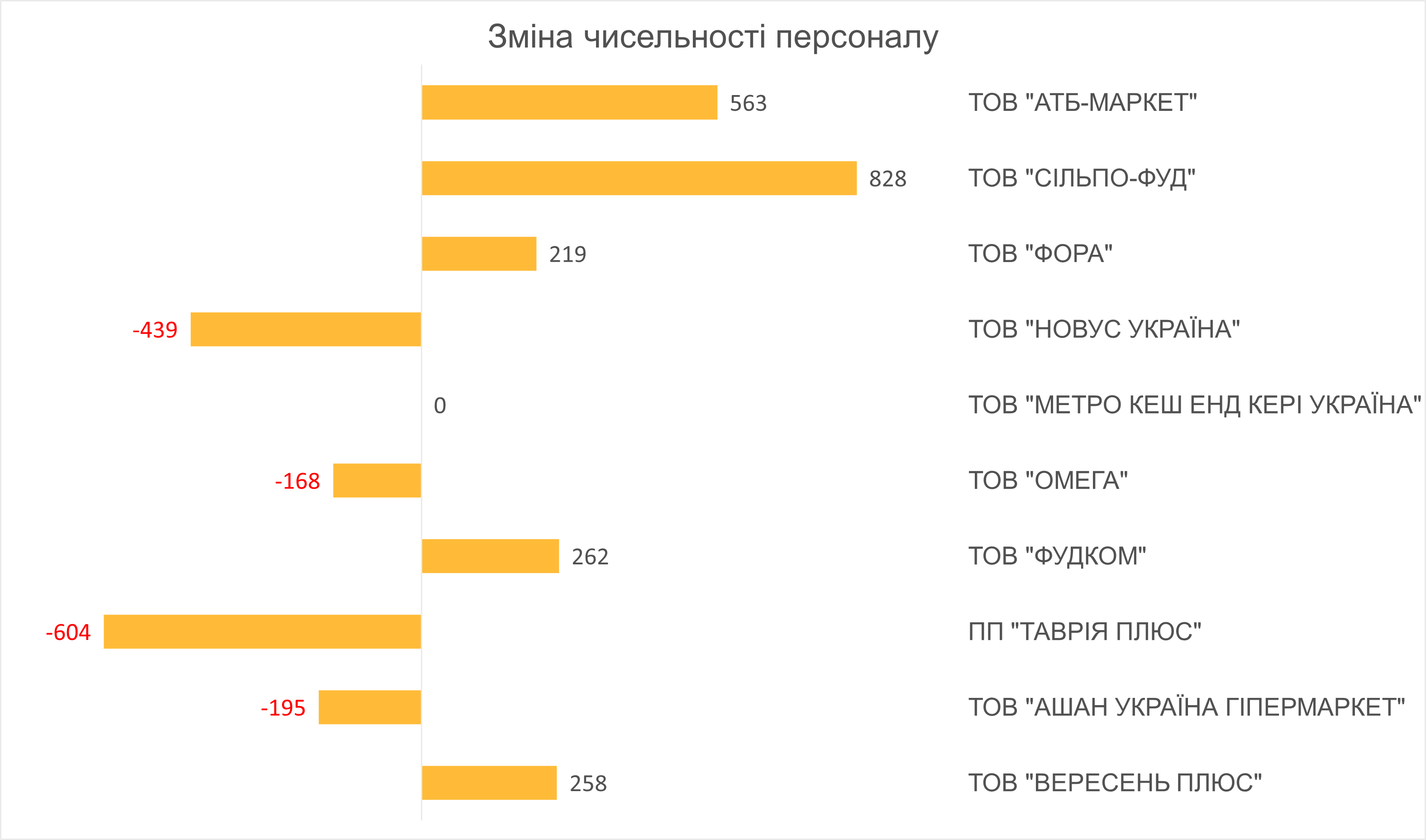

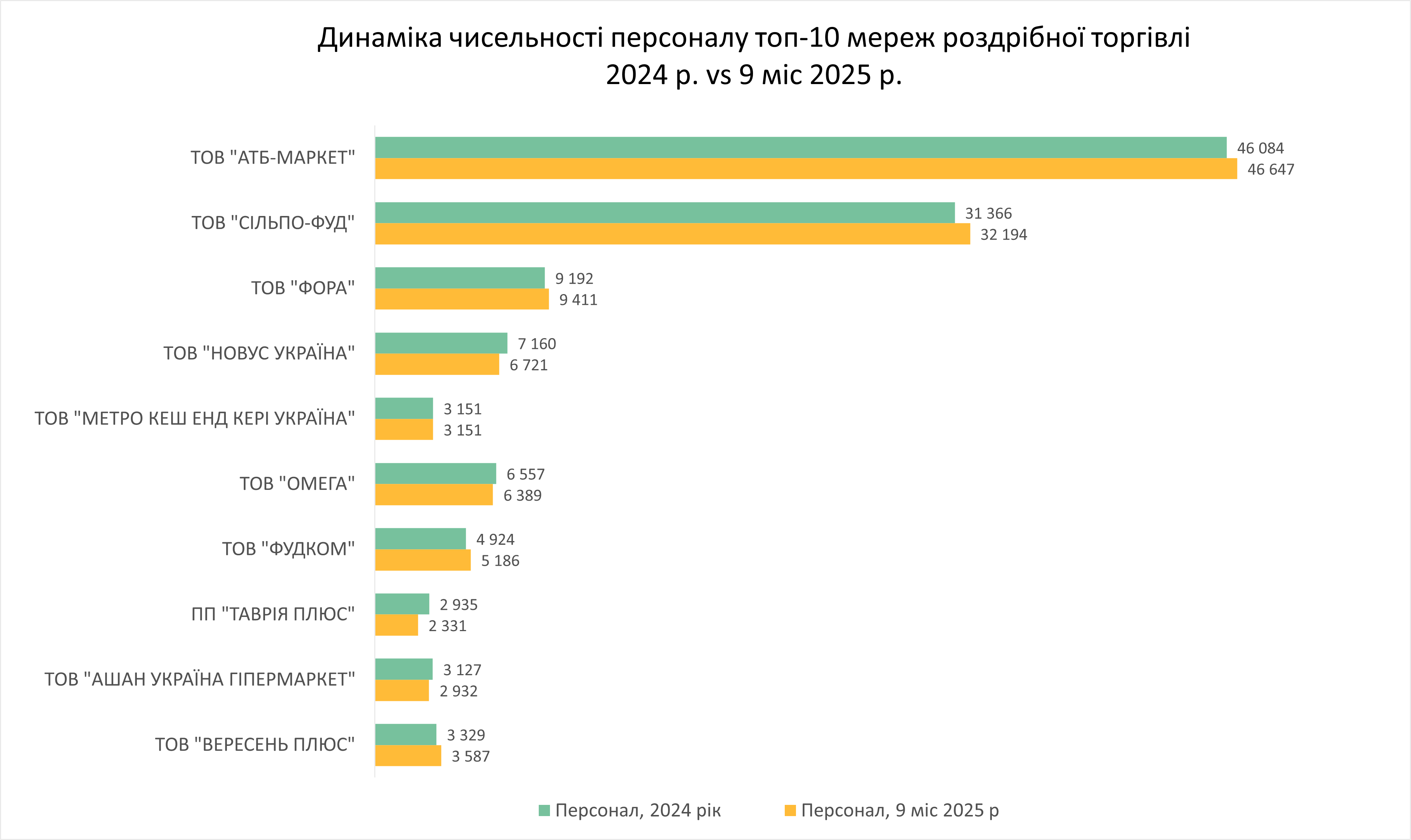

Персонал: чисельність та дохід

Кількість персоналу зростає у половини списку лідерів

- Найбільше зростання штату демонструють Сільпо-Фуд та АТБ-Маркет. “Сільпо” збільшила персонал з 31 366 до 32 194 осіб (+828), а АТБ – з 46 084 до 46 647 (+563). Це корелює з їхнім зростанням обігу.

- Фора, Фудком та Вересень плюс також наростили штати (≈+219, +262 та +258 осіб відповідно), підтримуючи позитивну динаміку доходів.

Друга половина десятки лідерів у 2025 році скорочувала, або не збільшувала штат

- Метро утримує стабільну чисельність (3 151 осіб в обох періодах), що, разом із погіршенням маржі, вказує на відсутність інвестицій у розширення.

- Скорочення спостерігається у Таврії плюс (–604 особи) та Новуса (–439). Омега (–168) та Ашан (–195) також зменшили штати.

Авторські права на це дослідження та всі матеріали, опубліковані на сайті Clarity Project, належать ТОВ «КЛАРІТІ АПП».

Передрук, цитування та використання матеріалів дозволяються виключно з обов’язковим зазначенням джерела та посиланням на оригінал.